Necesitamos un plan mejor

Las inundaciones que afectan la costa este de Australia son »1 en 1,000 eventos‘, según el primer ministro de Nueva Gales del Sur, Dominic Perrottet. Pero eso no es lo que sugieren la ciencia o la industria de seguros.

A medida que el clima se calienta, los propietarios de viviendas y las empresas se enfrentan al aumento de los costos de los seguros en áreas propensas a incendios, ciclones e inundaciones en toda Australia a medida que aumentan la frecuencia y la gravedad de los fenómenos meteorológicos extremos.

Las primas han aumentado considerablemente durante la última década a medida que las aseguradoras calculan el costo de las reclamaciones de seguros y los factores de riesgo futuros.Esta último informe El Panel Intergubernamental sobre el Cambio Climático, publicado esta semana, predijo que un calentamiento global de 1,5 °C conduciría a un aumento de cuatro veces en los desastres naturales.

El aumento de las primas está creando una crisis de seguro insuficiente en Australia.

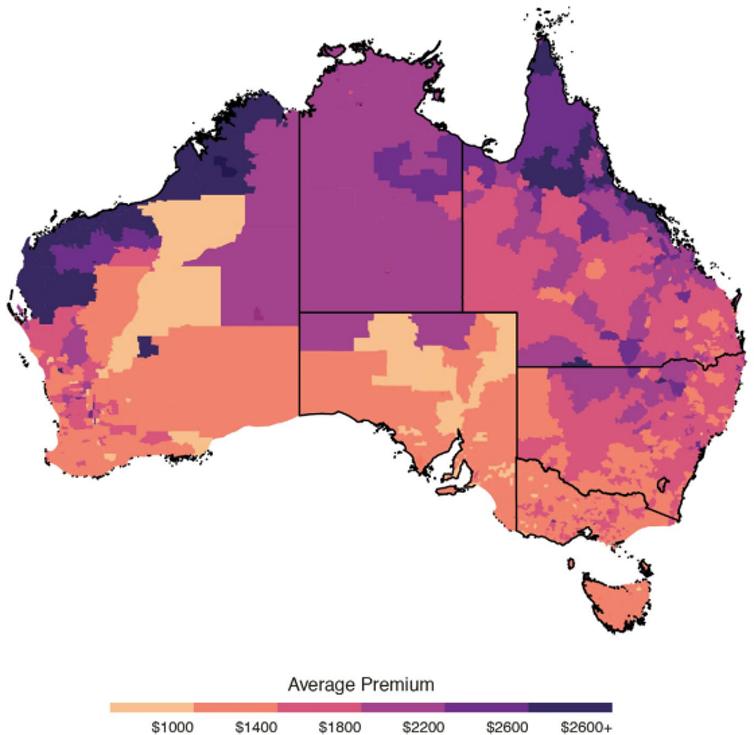

En 2017, el gobierno federal encargó a la Comisión Australiana de Competencia y Consumidores que investigara la asequibilidad de los seguros en el norte de Australia, donde las tormentas dañinas y las inundaciones son más comunes.Comité presentado informe resumido 2020. Descubrió que el costo promedio del seguro de hogar y contenido en el norte de Australia era casi el doble que en el resto de Australia: $2500 versus $1400. La tasa de personas sin seguro casi se duplicó: 20% en comparación con 11%.

Primas Promedio Seguros Integral Hogar y Contenidos 2018-19

La ACCC analiza los datos obtenidos de las compañías de seguros., CC

Si bien las áreas que ahora experimentan las peores inundaciones de la historia no son parte de las áreas más peligrosas identificadas por las encuestas de seguros, la dinámica es la misma.

Aquellos que no tienen seguro o tienen un seguro insuficiente se verán afectados económicamente. Las primas subirán. Como resultado, más personas tendrán seguro insuficiente o renunciarán al seguro por completo, lo que exacerbará la catástrofe social del próximo desastre natural.

Entonces, ¿qué se debe hacer?

Abordar la asequibilidad de los seguros

Hay dos formas principales de reducir las primas de seguros.

Una es reducir el calentamiento global. Obviamente, esto no es algo que Australia pueda lograr por sí solo, pero puede ser parte de la solución.

Otra es reducir los daños causados por eventos extremos, construyendo edificios más resistentes a los desastres o no reconstruyendo en áreas de alto riesgo.

Sin embargo, el gobierno federal ha puesto la mayor parte de sus huevos en canastas separadas y planea subsidiar las primas de seguros en el norte de Australia.

Jason O’Brien/AAP

Para los afectados por las inundaciones actuales, no será de mucha ayuda. Ni siquiera hará nada para resolver la crisis de seguros en el norte de Australia.

Pool de reaseguros, instrumento contundente

En el Presupuesto 2021, el gobierno federal comprometió $10 mil millones para Grupo de reaseguro de daños por huracanes e inundaciones, «para garantizar una cobertura asequible para los australianos en áreas propensas a ciclones».La legislación para crear esta piscina es frente al parlamento ahora.

La justificación aparente es que el gobierno puede reducir los costos de seguro para los consumidores al intervenir y actuar como mayorista en el mercado de reaseguros, en el que las aseguradoras se aseguran contra el riesgo de daños graves a los pagos de seguros.

La idea es que el reaseguro con descuento hará que las aseguradoras reduzcan sus primas.

Leer más: Se avecina una crisis nacional de seguros.El plan de ‘fondo común’ de $ 10 mil millones del gobierno de Morrison no solucionará el problema

Sin embargo, no hay garantía de que las aseguradoras pasen sus costos más bajos a los clientes. Esto significa que los beneficios de la agrupación no están claros.

Su costo también. En efecto, el gobierno está transfiriendo el riesgo de las aseguradoras a sí mismo, subsidiando las primas de seguro para las personas en ciertas partes del país con fondos públicos.

La investigación de la ACCC ha prestado mucha atención a la idea de los pools de reaseguro. Si bien reconoce que puede haber algunos beneficios, concluye que los riesgos superan las recompensas:

No creemos que los grupos de reaseguro sean necesarios para abordar los problemas de disponibilidad en el norte de Australia.

Focalización y mitigación

Además de los problemas anteriores, hay dos fallas notables en el programa de fondo común de reaseguro.

Primero, subsidiar a las compañías de seguros no se dirige a los más necesitados: las familias de bajos ingresos.

Un creciente cuerpo de investigación muestra que los desastres naturales y la forma en que los gobiernos responden a ellos están aumentando la desigualdad.

Como declaró el Consejo de Servicios Sociales de Australia Meridional en un Informe publicado esta semanaMejorar el acceso a los seguros para las personas de bajos ingresos en riesgo de desastres naturales requiere un apoyo específico, como la promoción de esquemas de seguros «mutuales» sin fines de lucro.

Leer más: Los desastres naturales exacerban la desigualdad.Los fondos de recuperación podrían empeorar las cosas

En segundo lugar, solo la mitigación puede reducir el costo total de los desastres naturales. Las formas de hacer esto incluyen obras públicas (construcción de diques, mejora de los sistemas de aguas pluviales, realización de quemas planificadas) y mejoras de edificios (reforzamiento de puertas de garaje, cierre de ventanas, manejo de la vegetación alrededor de las casas, etc.).

El informe de seguros de la ACCC identifica una variedad de formas en que las estrategias de mitigación pueden vincularse con los precios de los seguros. Sin embargo, nada de esto se tuvo en cuenta en la respuesta del gobierno de Morrison a la crisis de los seguros.

Hay poco apoyo para los grupos de reaseguros fuera del gobierno federal. Los grupos de defensa en la ACCC, la industria de seguros y el sector comunitario no apoyan el reaseguro como una solución significativa.

¿Un grupo de reaseguros en toda Australia?

Para las regiones ahora inundadas de Nueva Gales del Sur y Queensland, así como otras partes del país que quedan fuera del grupo de reaseguros, los costos de los seguros seguirán aumentando sin cesar, dejando más y más hogares fuera de la red de seguridad de los seguros.

Debemos encontrar una mejor solución a la crisis de los seguros que la que se ofrece para el norte de Australia. Los pools de reaseguros no pueden ser una solución nacional porque no es una solución para el norte de Australia.

No hay soluciones baratas y fáciles, pero el terreno se puede trazar claramente a través de una serie de consultas e informes sobre seguros y vulnerabilidad climática. Más que un paquete de subsidios para la industria de seguros, es hora de que el gobierno federal tome en serio la vulnerabilidad climática.